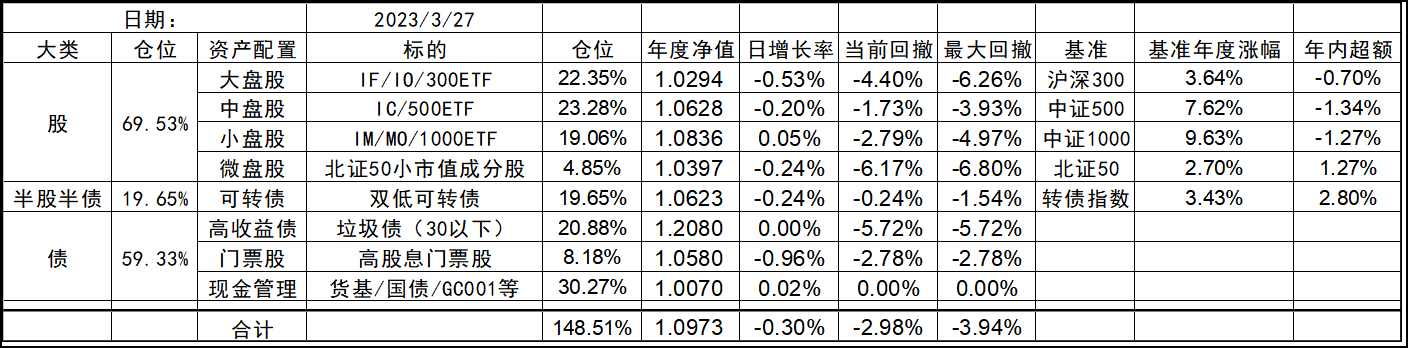

2023-3-27

收益与回撤是投资中不得不面对的问题,我们理想中都是希望取得尽可能高的收益率,但回撤越小越好。显然这两者是相互制约存在的,在其他条件相似的最优情况下,如果回撤越小,那么收益率往往也越小。收益为导向的投资者一般把回撤作为约束条件,然后尽可能的提高收益;但同时也存在回撤为导向的投资者,他们把收益率作为约束条件,满足一定的收益率就可以了,然后尽可能的降低回撤。

过去很长一段时间,我都是一个以回撤为导向的投资者,对回撤的容忍度极低,只要获取一定的收益率(比如10%),那么回撤越小越好,最好接近于0。这就大大制约了我在高波动的权益市场的风险暴露,长期的权益仓位都在20%以下,如果当年不是为了打新配门票或事持有分级基金母基套利,可能我会一直把股票仓位维持在0。而幸运的是,过去的A股证券市场给了我们这样的“低风险”投资者太多的红利,让我们可以在极低回撤的同时做到甚至高于15%的年化收益,这在如今几乎是不可想象的。

但是,随着市场的逐渐成熟,这类风险收益不对称的机会以肉眼所见的速度迅速消失,如果不与时俱进,仍然走过去成功的老路,可能路径就会越来越窄,于是我在2018年左右对整体策略做了一次巨大的升级,也就是从回撤为导向完全转变成收益为导向。只要预先了解自己的最大亏损(回撤)承受能力,以此为约束尽可能高的仓位配置权益类资产,从而在承受权益大幅波动的同时,享受到权益市场的平均长期收益,同时继续捕捉之前的“低风险”投资机会,以期望仍然获取一个具备足够竞争力的收益率。

当然,这个市场上也仍然存在大量的资金,也可能是代理人问题,仍然采用回撤为导向的投资策略,他们能够容忍不算太高的收益率,但是对回撤是极度敏感的。我想对于短期资金来说,这个无可厚非,毕竟流动性对于他们来说是比投资收益更重要的,但对于长期资金,如果选择回撤为导向,那么就可能存在流动性错配的问题。毕竟长期资金是需要保值增值的,也就是维持数年后的购买力水平,但如果过于在意短期波动,从而让收益率大打折扣,就有点得不偿失了。这个流动性错配风险无异于银行的短借长投的久期错配风险,而流动性错配的风险往往是投资中确是更隐蔽的存在。

发表回复