赞同来自: 老实的很 、Ake90 、zddd10 、pppppp 、泛舟Rain 更多 »

这几个问题的答案是什么?

帮大佬回答一下,

(1)为什么IC的贴水会长期存在?

(2)为什么IM的贴水>IC的贴水>IF的贴水>IH的贴水?

(3)为什么买权隐波-卖权隐波会和对应期货的贴水呈现出明显的正相关关系?

(4)为什么年初IC呈现出了贴水消失的情况而现在贴水又回来了?

(1)IC贴水存在说明空头比多头强势,空头强势并不是因为看跌指数,然而指数并没有长期向下,不然空头长期亏损早就退出游戏了,所以只能说明空头是刚需。这个刚需来自对冲基金持仓正股的超额收益。

(2)小票的超额容易做出来,流动性好的蓝筹盯着的眼睛太多了。所以对应指数的对冲需求就会不一样,所以小票指数贴水更大。

(3)期货和期权所折射出来的关系其实是可以无风险套利的,因为不存在像正股那样有卖空限制。具体可以搜call-put parity

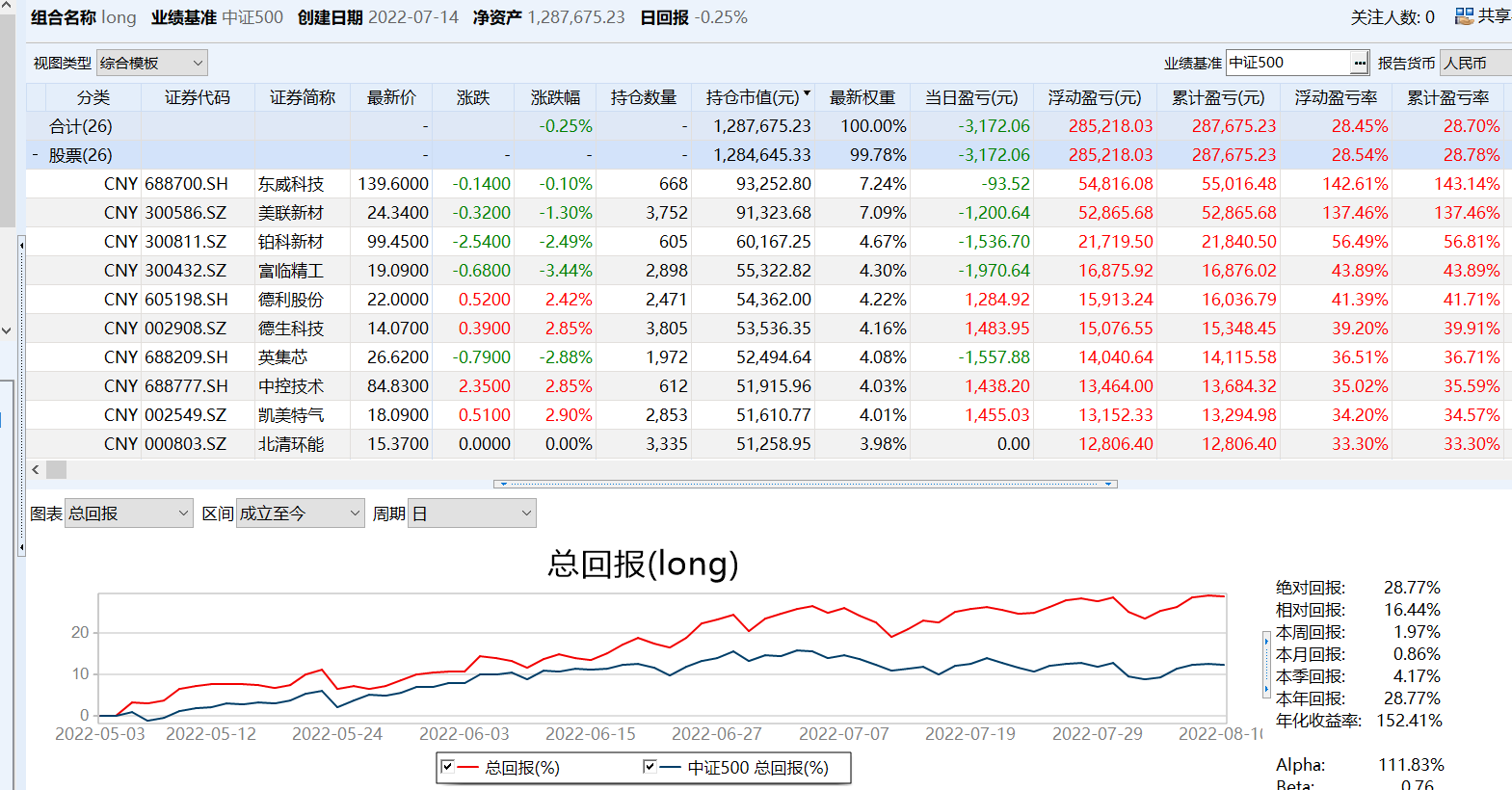

(4)年初对冲基金也在亏,持仓没有超额,这个时候肯定会退出空头,所以贴水消失。现在超额又有了,所以贴水回来了。印证了(1)的答案。另外仿造泛舟rain大佬,我做了个从5月1日到今天的组合,超额收益还是很明显的。

2022-08-13 21:24 来自四川

发表回复