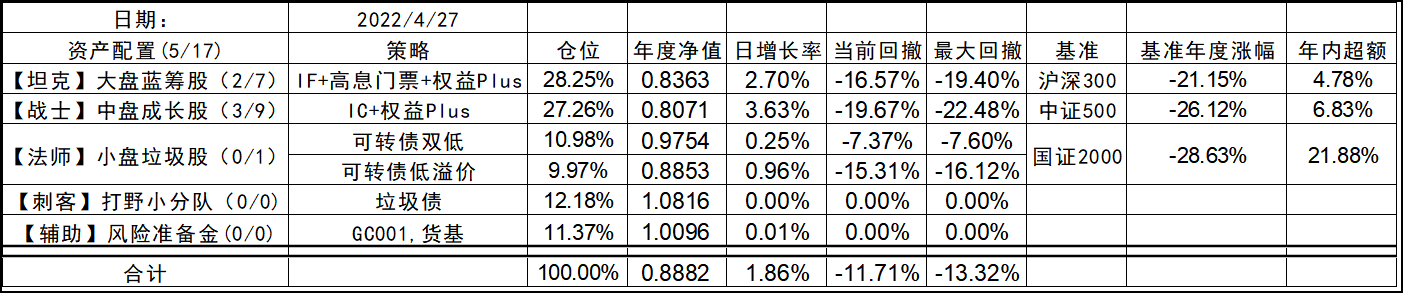

2022-4-27

就在大家都比较绝望的时候,挨了N记大棒的我们又被市场赏了一颗糖吃,马上信心又来了。如果三月份的暴跌可以把原因归结为外资的疯狂撤出,那四月份的下跌我猜大概率就是内资的被动减持,都是在短期内的卖出远远大于买入的力量,造成了场面上的暴跌。当这股力量消耗殆尽时,会很轻松的弹回去一些,然后在新的平衡点反复震荡,寻找新的方向,就像一根弹簧一样。

其实一个资产的涨跌,其直接原因就是资金的流动。什么经济环境、宏观预期,只是间接的影响,具体到一个品种就会体现的更为明显。这里拿我前几个月一直关注的潜在违约垃圾债品种举个例子,当一个债券暴雷后,其价格并不是连续交易的,而是存在一个真空区间。这是,当有投资者因为风控或其他原因,必须得卖出的时候,因为缺乏了有效的接盘资金,卖出者必须把价格压到足够低,才会引发接盘资金的流入。比如去年的18渤金01这支债券,在暴雷后一直没有成交,直到价格压到了25,才引发资金蜂拥抄底。当抛盘被完全消化后,价格则缓慢弹回到了50一线,很快就翻了倍。后来的很多地产债也都呈现了相似的走势,一旦暴雷,40以上无人问津,直到跌倒40甚至30以下,才会吸引资金入场接盘,抛盘才得以消化。而当抛盘消失后,价格则会轻松反弹回50%~100%然后稳定下来,可以说这一部分的利润是效率最高的。

但是想要吃到这部分流动性折价的利润,作为右侧投资者是很困难的。因为等你反应过来,这部分流动性折价就消失了,只能大概率以平衡价格买入。所以,这也是我作为长期坚定的左侧交易者的一个原因,我会在暴跌恐慌时分散多次下注,以获取流动性折价收益。但是,这就需要我们对品种的选择非常慎重,需要满足分散、越跌越买的特点。所以个股就被排除掉了,而指数、可转债、信用债却都是符合这一特点的。所以这也是我选择这类标的构建策略的原因。

大胆猜测以下,现在的点位,比如中证500,不是底部也接近底部了,基本回到了2年前,如果算上2年的贴水,2、3年前建仓的成本可能才3000点出头了,相反,我倒是很看好中证500下一波牛市涨到30000点。不要总觉得中国股市十几年没涨。美国过去100年也有好几个20年基本是平盘,然后平台期一过一旦上涨,就是10倍左右。所以,底部做网格,看似一直都对,但一旦卖飞,可能是永远也追不回来了,就和马赛克一样。要问自己的是,如果中证500涨到30000点,现在是6000点买,还是5000点买究竟有多大差别呢?

换个思路,往虚拟养老账户存100万,永远没法取出来。现在一年能分红10万,可能未来某一年就能分红100万,至于这100万的本金,可能未来名义上有时值1000万,有时值500万,但影响我们的到底是这个账户,还是账户的分红呢?想清楚这个,持仓是不是就可以更坚定一些呢?

所以,永远持有,直到天荒地老~~~

2022-04-27 17:13

发表回复