2022-4-20

前天出这个博弈游戏的时候,热心网友 @上升不会 指出了一个明显的bug,即

返奖率= 1/(1/2.18+1/2.23+1/22.9)=105.173%

也就如果按照赔率的倒数均匀下注,每100元会返回105.17元,那就变成了一个无风险套利,那这就不是良心的菠菜公司了,而是一个给大家送钱的公益组织了。今天我想了想问题出在哪里?

在计算赔率时,我是用了真实的上涨组和下跌组的日收益率均值来模拟,而用持平那组去调节期望值。我在计算持平的赔率时,用了 (上涨赔率*上涨胜率 + 下跌赔率*下跌胜率 + 持平赔率*持平胜率)/3 = 1,去求出了持平赔率是22.9。显然得出的这个赔率与上面返奖率的计算是发生了矛盾,所以如果在涨跌赔率固定的情况下,需要满足 1/上涨赔率 + 1/下跌赔率 + 1/持平赔率 =1,从而算出持平赔率为10.77才是均衡的。

所以很显然,是我在计算期望值时想当然的用了一个错误的公式。实际应该是分别单独计算独立下注的期望值,也就是(上涨赔率*上涨胜率 = 1,下跌赔率*下跌胜率 = 1, 持平赔率*持平胜率 =1)。其中下跌的赔率和胜率是完全符合的,而上涨和持平的赔率和胜率之间关系发生了偏离。如果要让上涨的赔率维持实际赔率,而不是与胜率匹配的赔率,那么需要大大削弱持平的赔率来补偿。

但显然,10.77的赔率对于平那组来说吸引力太小了,因为其发生的概率只有3.85%。所以打补丁智能适当降低上涨的赔率,来回补持平的赔率。考虑到利用胜率计算出上涨的隐含赔率为1.952,所以取个在1.952~2.18的中间值,应该都是合理的。那索性拍脑袋给个2.5%的赔率溢价。就把上涨的赔率调整成2,下跌的赔率维持2.23不变,这样计算出持平的公允赔率应为19.4。这样改正后的博弈游戏描述如下:

沪深300指数赔率:

上涨(涨幅不低于0.05%):2.0

下跌(涨幅不高于-0.05%):2.23

持平 (涨幅介于-0.05%与0.05%之间):19.4

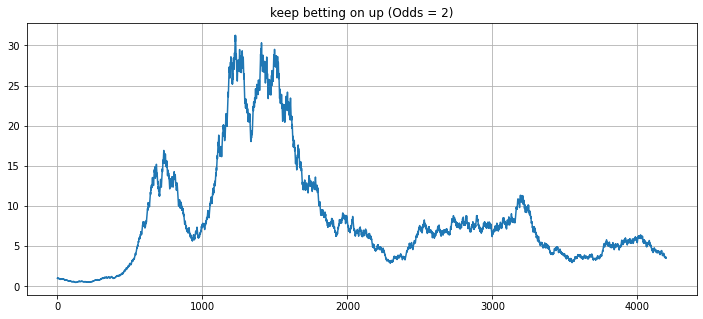

之前全部下注每次可获得5%的收益,现在修正了后不存在了。那么持续压上涨应该仍然是个不错的选择,只有上涨的选项可以获得正期望收益(这还是将上涨赔率调低了9%的结果)。那么我们利用凯利公式,计算每次下注的最优仓位为:(2*0.5123 – 1)/(2-1) = 0.0246。也就是每次下注全仓的2.46%的仓位。设置初始净值为1,得到的收益率曲线如下图所示:

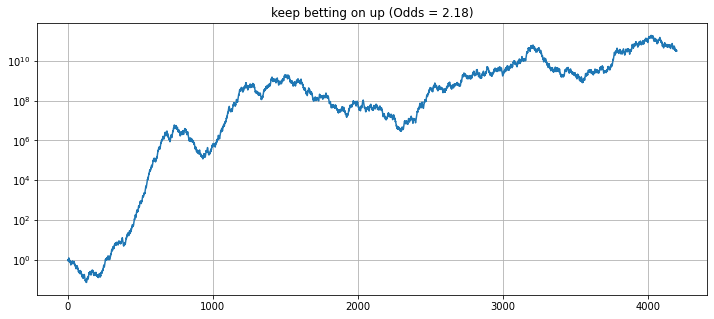

但如果赔率维持2.18,那么我们利用凯利公式计算每次下注的最优仓位为:(2.18*0.5123 – 1)/(2.18-1) = 0.099。也就是每次下注全仓的9.9%的仓位。得到的收益率曲线如下图所示。由于数值太大,y坐标采用了对数值表示。最终净值为300多亿。。。当然这也说明不会有人以这种赔率来做你的对手方的。

那么打完补丁后的赌局,是否还存在比“持续按凯利公式下注上涨”更优的策略呢?

昨天的妖债今天大跌,新的妖债又涌现出来。今天开盘从集合竞价开始到开盘后10分钟内,筛选出3亿市值以下的可转债,按价格升序排列,进行了无差别扫货。从110一直买到117的才停手,买了近20支,其中就包括今天暴涨的智能转债,我于113+买入,均价133+全出了,然后继续按计划扫到了118+的九典转债,均价135出了,没想到收盘又跌倒119,于是又捡了回来。在如此沉闷的市场中,柚子大人又来助兴了,希望能多持续几天吧!

2022-04-20 18:44修改

发表回复