2022-4-15

末日可转债,也就是强赎日期已定,可交易的时日不多,导致其转债所含的看涨期权的时间价值迅速走向衰竭,以至于我们可以以承担较小的风险为代价而获取相对可观的收益。就像买即将到期的虚值认购期权一样,其区别是资金利用率略差于认购期权,但好处是玩法和花样也相对更丰富。

最简单的就是直接买入接近赎回价的转债了。买入价格与赎回价格之差加上资金的无风险收益时间成本相当于你买入这个期权的权利金了。当价格上涨时,基本可以获得比正股的涨幅略低的涨幅,向下的幅度也就是权利金。这种玩法简单易懂,门槛也很低,大多数投资者都可以参与。比如前几天的天合光能转债,最后赎回价格为100.20,我在最后交易日开盘后不久,以100.30的价格买入了100万面值,最终的暴力拉升没有出现,算是赌输了,当晚收到了100.2万的回款,考虑到手续费和资金成本,亏损了0.12%左右。当然,也会有做对的时候,上海电气转债2021年2月2日到期,赎回价格为106.6元,最后交易日是1月18日,之后只能转股不能交易了。而在1月8日之前,是可以以108以下的价格买到的。当然由于距离到期日还有20多天,支付的权利金高一点也是正常的,当你支付了1.x元的权力金后,便可能获得1月8日当天10%左右的涨幅,这样看来这个盈亏比还是很不错的。

如果有机会可以融到券的话,还可以安全的做空。融券的同时买入可转债,上有保底的做空组合。当然,由于套利机制存在,想要折价构建这个组合可遇不可求,大多数情况可能需要溢价一点,这就是这个组合的做空成本。如果最终正股上涨,那么最大亏损也就是这个溢价率,相反如果组合下跌,基本可以吃到大部分的跌幅。例如集思录的@孔曼子 老师在上周在天合光能可转债上就用到这个组合,当然可喜的是最终确实发生了下跌,获得了盈利。

通常,对于末日转债,特别在面值附近,如果公司不想还钱的话,是有一定几率去做“市值管理”在尾盘处拉升股价的。其实大多赌上涨的朋友,都在赌公司不愿意把辛苦借来的钱直接换掉,而是花掉一定成本拉抬股价促进转股。所以如果能融券做空的话,还有一种方法就是融券的同时,买入正股。这样两者是完全对冲的,成本就是手续费加融券利息。而一旦发生拉升,大概率会出现折价,这是将正股卖出买入转债,也就是经典的搬砖套利,便可获取不菲的收益。历史上,老吉视传媒的最后两天就曾发生了这种情况,2015年7月6日尾盘,正股突然拉升,折价率达到了3.5%左右,2015年7月7日最后交易日的最后一分钟,如果按最高价13卖出的话,转债折价率达到了6%左右,这样2天就可以获取近10%的无风险收益。而吉视传媒的这两次拉升,也直接促成了额外4个亿左右的资金转股。

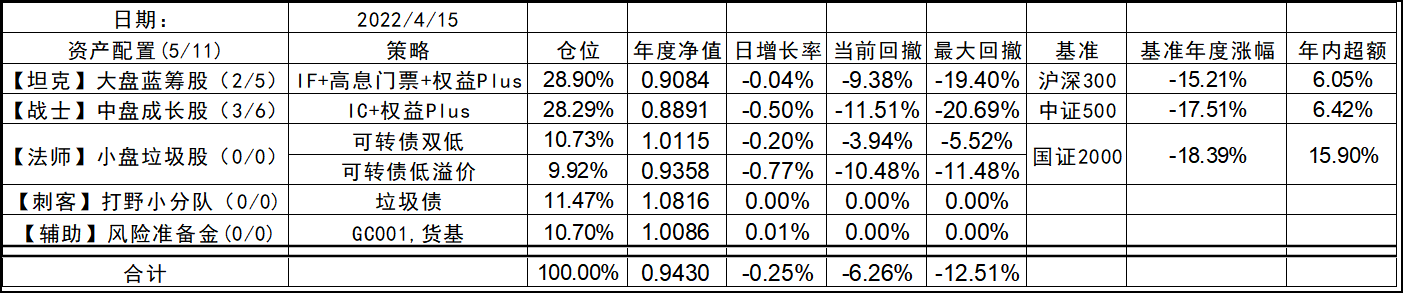

今天的走势还算平稳,感觉最近指数以及垃圾债都进入了一个稳定期,可能未来需要一个新的外力扰动,才能重新形成向下或向上的动能。相比于3月那种惊心动魄的走势,目前也确实轻松了不少。只好带着放大镜找找新的机会。话说最近双创打新没啥意义了,新股动不动上市后就腰斩了,比VC/PE进入的价格还便宜。准备在科创板里挑一批小市值的新股摊个饼,就当是打折中签了~~

2022-04-15 17:59修改

发表回复