2022-2-24

ROE(Return on Equity),也就是净资产收益率,就如同基金经理的投资收益一样,可以说是衡量一个公司盈利能力最重要的指标。一个具备稳定的高ROE公司,就跟一个能长期年化达到20%的投资经理一样,可以说是凤毛菱角。

PE的倒数可以看作是ROP(Return on Price), 也就是投资着以买入价格为基数,来计算公司为投资者带来的收益率。而ROE则与投资者收益不直接相关,是公司基于自身净资产所产生的回报。对于公司的净资产,我通常会以公司核心净资产及普通净资产来区分。所谓核心净资产,就是公司的主营业务及主要营运收入来源所基于的资产。而与公司核心业务关系不大,可有可无的资产便是普通净资产。

这里拿高频对冲基金类比举个例子,一般对冲基金的核心策略容量往往有限,比如1个亿的净资产,能产生50%的超高年化收益,但是如果增加到100个亿,其收益率水平就会大大下降到市场平均水平的10%。所以这1个亿可以算这个公司的核心净资产,另外99亿就是普通净资产。核心净资产的规模加上ROE就构成了我对一个资产价值指数增长的基础。而普通资产一般就只能维持现状。还是回到那3个例子。

【例1】先考虑一个极端案例,比如一个公司,未来毫无发展前途,公司管理层也意识到了这个问题,于是遣散了公司所有员工,变卖所有的资产,也清偿了所有的负债。最后公司剩下一堆现金去买了国债,获得无风险收益,这样的公司。这类公司,核心资产为0,ROE为0。只具备清算价值打折普通资产。

【例2】然后有一个公司,经营着稳定的事业,净利润以10%的速度稳步增长,考虑未来10年的盈利总和按10%的年化折现,10年后盈利不再增长。这种公司的当前ROE为10%,核心资产前十年保持稳定不变。10年后转为无折扣的普通资产。

【例3】还有一个公司,当前几乎没有什么净资产,但是盈利能力特别强,预计近十年的净利以50%的速度高速增长,之后按例2中的轨迹继续发展。那么这种公司ROE50%,如果按10%的年化折现,核心净资产上限为当前净资产的至少22倍。所以哪怕目前公司净资产规模较小,市场也会给很高的估值。

所以,在我的估值体系里,一个公司的实际价值 = (核心净资产+ROE)估值 + 普通净资产,只有核心净资产叠加ROE才具备估值的价值。而我们能看到公司财报给出的ROE,都是核心净资产和普通净资产共同加权平均的结果。这也是为什么伟大的公司,总是用自己的普通净资产,也就是闲置的现金一类的,去回购自己公司的股票,尽可能的把普通净资产降到最低,从而最大化公司的ROE。当然,市场也会给予这类公司极高的估值。

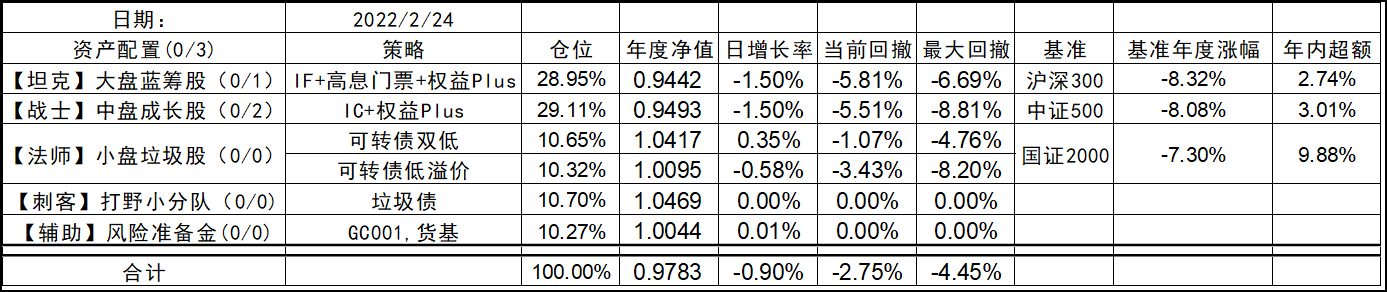

今天回到了和前天一样的走势,仍然是收到外部局势的影响,只能静观其变。最近可转债也走的很妖,比如华通转债昨天还溢价15%,今天就折价5%了。不过通过脉冲轮动,还是获得了一点超额收益。所以无论是向上还是向下,波动都是个好东西~

2022-02-24 21:25

发表回复