2022-2-18

在刚开始学习金融的课程时,就会接触的一个概念就是金钱的时间价值。也就是今天的100块钱和1年后的100块钱是完全不同的。根据贴现率,可以计算未来一笔钱在当前的价值,进而可以确定一项投资在特定的贴现率下是否值得去投资。而贴现率是和融资成本或者说机会成本息息相关的,对于我来说,我会比较严格的把我的贴现率设置成20%(或者是M2增速+GDP涨幅)来计算未来现金流的现值。

而十多年前的我其实是没有这个概念的,可能和大多数没有金融尝试的人一样,都会潜意识的把贴现率设置为0。比如大家是否在身边经常遇到这样的情景,一位朋友向你借钱,觉得不支付利息是理所当然?或者是向银行按揭贷款买房后,认为给银行交利息很不划算,一有钱便想提前还款。这些都是潜意识里把贴现率设为极低的表现。

那是什么让我彻底醒悟,让我有了这个概念呢?其实是房地产,是09年开始的一波房产价格的疯狂上涨,让我看到了钱在以肉眼可见的速度贬值,也就是08年能买100平房子的钱,09年底就只能买50平了。我意识到如果不具备一定的投资能力,那你过去存的钱就只会随着时间的流逝越来越少,除非你的长期投资收益能够超越整体资产的平均水平,才能维持购买力。也就是我们投资所做的努力,其最重要的目的是不要掉队。也就是我们的在这个社会中生存,本身就是一场逆水行舟,躺平的结果就是逐渐掉队。所以学会投资对于所有具备一定资产的人都是非常重要的。作为一个理工科背景的毕业生,在没有任何金融学科背景下,我开始认真钻研投资,花了3年时间入门,然后8年的兼职投资,再到现在的全职投资。我非常感谢当年房地产走势对我心灵的冲击。

现如今,风水轮流转,房地产行业也似乎完成了自己的历史使命,终将同发达国家一样,退出主流的投资品种,其占比逐渐下降的趋势已很难逆转。毕竟大量历史数据表明房产的回报率极低,大概只有年化1~2%左右。所以想要维持不掉队,获得社会平均以上的回报,就必须配置到权益和固收类资产中。这也是我长期看好这两类资产,愿意把全部资产分散配置到其中的原因。

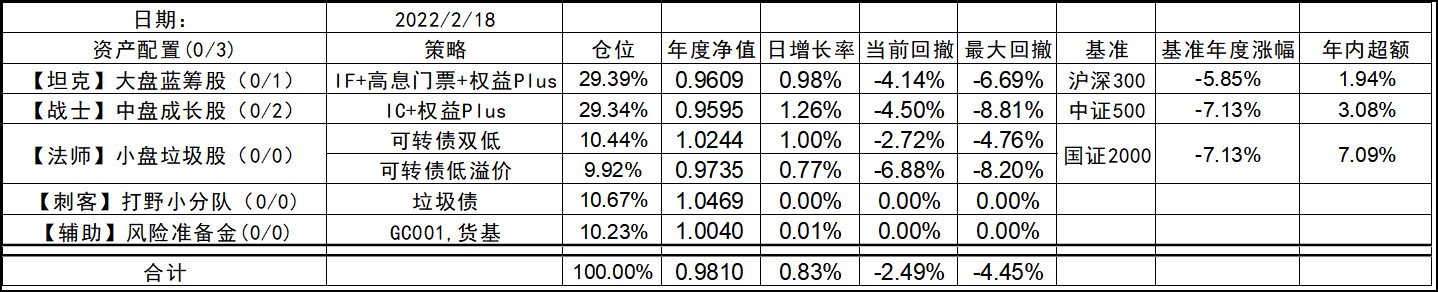

今天市场不错,回了一口血。持续关注的垃圾债市场,一点风吹草动就会带来暴涨暴跌。今天早盘试探性地买了些20融信03少量观察仓,居然到了收盘就有接近20%的涨幅,直接卖掉落袋为安了。因为毕竟还没有到40以下的主要建仓区间,且融信美元债除了马上要到期的涨到了90多,其他也多在20以下。目前整体仍然延续了除了垃圾债都在打酱油的景象。

2022-02-18 19:42

发表回复