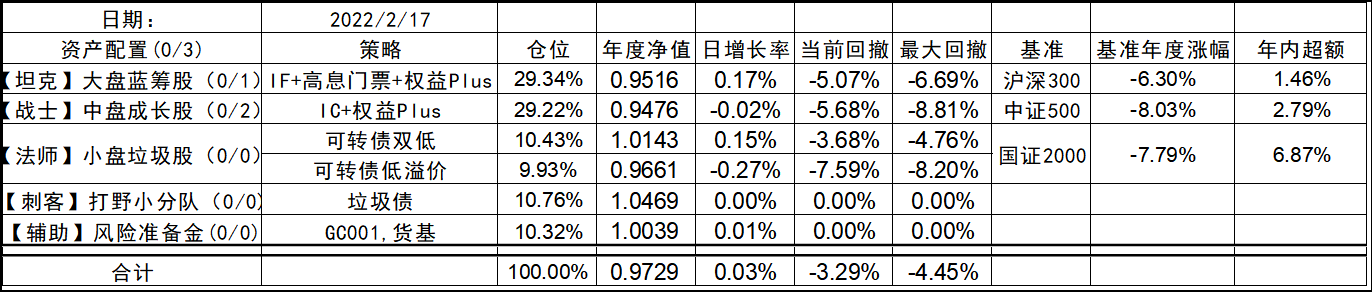

2022-2-17

之前聊到过在做价值投资时,最核心的两个变量价值与价格。其中价格是交易出来的,是个精确值。而价值则是一个模糊的变量,因为很难去精确量化。《安全边际》中谈到企业评估的艺术曾表述:

Many investors insist on affixing exact values to their investments, seeking precision in an imprecise world, but business value cannot be precisely determined. Reported book value,

earnings, and cash flow are, after all, only the best guesses of accountants who follow a fairly strict set of standards and practices designed more to achieve conformity than to reflect economic value. Projected results are less precise still. You cannot appraise the value of your home to the nearest thousand dollars.

可见我们平时看到的上市公司财报,也仅仅是在一定的会计准则下,会计师们给出的猜测,也不一定能够很好的反应企业的真实价值。然后学术研究中一个有趣的发现是,来自于众多分析师的一致性预测,也能给出一个相对准确的盈利预测。而这两种预测,其看到的基础数据是存在很大的不同的。 也就是说企业真实的情况,可能很难精确的获得,而这种模糊的猜测,也可能是我们能获得最接近这个企业价值真相的数据了。所以,这体现出依靠分析企业价值来股权投资,是投资领域技术含量相当高的,也具备更大的不确定性。这也是我暂时放弃了个股投资的根本原因,转而用指数来替代权益类资产,获得一个市场平均收益,同时依靠套利等操作获得主动现金流。

而与股权相对的债权,其价值的区间就没那么模糊。因为企业发展的再好,100元面值最终也最多只会兑付100元本金。只是由于违约风险预期的不同,其YTM会提现不同程度的风险溢价。特别是当企业违约风险极高,或是已经发生实质违约时,其价值的下限就会就会变成企业的破产清算价值减去优先级负债后的盈余。而任何额外的抢救手段,比如债务重组、破产重组等,其价值都会高于其下限,我们只需要根据不同情况发生的概率以及估计各种情况发生后债权的回收率,就可以得到一个期望价值,在根据这个价值留够安全边际去寻找合适折扣的价格,普通人还是有可能实现的。

所以,价值极度模糊的股权类,我简单的选择指数。没那么模糊的债权,当然也包括可转债,我会采取摊大饼的方式,在具备一定折扣时买入众多标的。当然受市场情绪的影响,他们的价格可能出现极大的偏离,因为市场情绪对价格的影响可能会大大超过价值对价格的影响,以前我以为只是短期的,但事实上,这个市场情绪也可能持续很长很长的时间。这就需要我们具有更大的耐心和懒散。

今天的市场又进入了极度无聊的走势,实在没什么可干的,就正好趁机多读读书了。

2022-02-17 21:13

发表回复