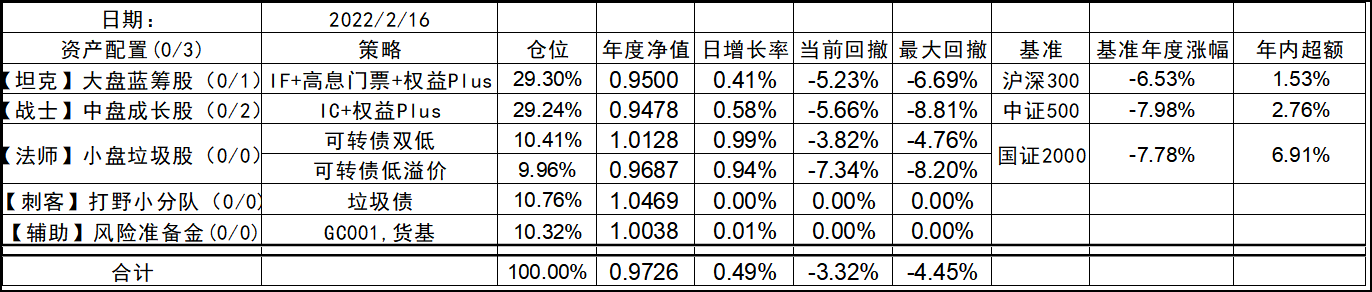

2022-2-16

昨天聊了现金,今天聊聊现金流。大家在分析一个公司好坏时,自由现金流是一个重要的指标,也是很多估值体系的基础。而对于我来说,在投资一项资产时,其产生现金流的能力是我考虑的第一要素,甚至超过了资产质量本身。因为一旦有了现金流,我们就相当于不断的拥有了重新选择的权力,为在市场先生提供打折促销的机会时源源不断地提供弹药。

资产产生的现金流来自两部分,一个是被动现金流,来自于持有资产过程中收到的股息、利息等。另一个是主动现金流,来自持有过程中的套利交易或各种隐形福利,比如持有门票股打新,持有茅台可以有机会原价买到茅台酒等等。

这其中,被动现金流算是一个检验资产质量的指标,只是这个指标经常会失效,比如面值附近的高收益债、Reits基金,可能连续拿了几年的高利息,然后一踩雷,本金损失大半。所以被动现金流往往只能参考,主动现金流才是交易型选手的最爱。当然这里需要强调的是,所谓的T+0,在同一个标的上的各种主观的高抛低吸并不是主动现金流的范畴,就好像我们在娱乐场百家乐中,某一局压对了大小赚的钱,只能称为流水,而赌场固定的抽成才是对于赌场而言的稳定现金流。

这里拿近期的垃圾债举个例子,比如世茂系的债券,按照基本面分析,大都认为世茂股份的债券要强于世茂建设。当然,这个在债券的价格上其实已经体现出来了。而从交易的角度,上个月,可能世茂股份更强一些,20世茂G1和G4经常出现你高我低的情况,通过多次的变换产生了不少的现金流让我去获得免费的的筹码,从而在未来债券可能的重组过程中更具备价格优势。但到了这个月,世茂股份的债基本没太多交易机会,而世茂建设的债反而更具有价值,19世茂01和15世茂02反复出现你追我赶的情况,比如前段时间我以5%以上的差价把19世茂01换成了15世茂02,今天我又以5%以上的差价把15世茂02换成了19世茂01。而这获得这多出来的10%+的主动现金流并没有承担任何额外的风险。

还有之前提到过的华宝油气这个“最差”资产,因为有足够的主动现金流而逆袭成为一个不错的投资标的。这也就是在我的投资框架中,把资产不会归零这个相对较弱的条件加上具备足够的现金流。所以,我的安全边际是来自于市场先生给的折扣,更超额收益就是通过交易所获得的现金流。

今天小小的回了点血,但值得重点关注的仍然是在地产垃圾债,目前又有正荣和融信已经基本落入我的垃圾债目标区间了。所以只要有耐心,市场先生一定会给机会。

2022-02-16 18:07

发表回复