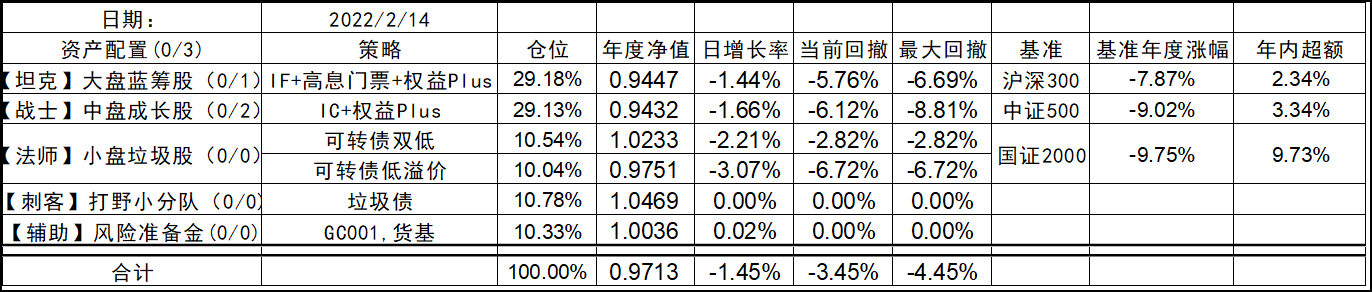

2022-2-14

最近行情挺无聊的,又暂时没有什么好的投资标的了,正好温故而知新。原教旨主义的价值投资来自于格雷厄姆-多德,他们在1934年合著了《证券分析》第一版,这可以称的上价值投资的圣经。其内涵很简单,就是以足够大折扣的价格去购买具有一定价值的资产,且最好是有形资产。其中只有2个变量,就是价值和价格,这两者之间的折扣就是所谓的安全边际。

在A股中,过去比较简单的例子有以下这些:2005年以5折价格购买封基,2015年0.8的价格购买分级A,持续滚动持有贴水的股指期货,去年初可转债价格足够低时包含的免费的看涨期权,价格比净清算价值还低的垃圾债。比较难的就是去投资具体公司的股权,股权里面比较简单就是买那些净现金(现金 – 负债)仍然大于股票市值的公司,有时房产也是不错的有形资产可以加到现金里,这些俗称烟蒂股。当然,再深就需要去分析公司基本面、护城河那一套,可能就不是普通人能够掌握的了。

巴菲特早年的投资实践中,应该是标准的原教旨主义的价值投资。他在1984年,《证券投资》诞生50周年纪念的时刻,在哥伦比亚大学发表了著名的演讲《格雷厄姆和多德的超级投资者们》(《The Superinvestors of Graham-and-Doddsville》),今天我又读了一遍。演讲中旗帜鲜明的反驳了学术界的有效市场理论。演讲中列举了9位学历、家庭背景各异,当中有低估分散不深研的Walter J. Schloss, 1956-1984年取得了年化21.3%的收益,也有集中投资的代表查理芒格,虽然波动更大,也在1962-1975年取得了年化19.3%的战绩。当然也有巴菲特自己,1957-1969年取得了年化29.5%的战绩。这些人的共同点都是遵循了价值投资中阐述的打折买货的特点。

但是,后来随着巴菲特和芒格合作,可能是管理的资产规模越来越大,而市面上的折扣资产实在不够他们去投,他们逐渐升级到了更高的维度,形成了以合理价格买入优秀公司的投资路线。这条路线其实是需要对优秀公司的价值,而不仅仅是有形资产的价值去评估,难度远远不在一个维度上。这一个领域,我也仍然一窍不通。

我想对于99.9999%的投资者,资金量应该都达不到需要运用以合理价格买入优秀公司的投资路线的程度,就像我们普通滑雪爱好者也没必要去研究上冬奥会拿金牌要做学会什么动作吧。所以作为原教旨主义价值投资的拥护者,这个才是更适用于大众的投资方法,才更应该为大家熟知。当然,就如巴菲特在演讲中所说的,价值投资如此简单,有缘的人5分钟就知道应该怎么做,但是大多数人终其一生,都不会去把他作为一个信仰,特别是上过商学院的。。。

今天市场继续下跌,这也是价值投资者最喜欢的行情吧。大涨的时候,往往价值投资者收益比不上那些抱团的热点,但大跌的时候,一方面由于安全边际的存在,他们跌的少,同时下跌会不断产生好的标的任由他们货比三家,直到某一家给出一个满意的折扣!

2022-02-14 19:08

发表回复