作者:saji_ren

链接:https://xueqiu.com/3256220044/271159195

来源:雪球

之所以考虑这个问题,有2个原因: ①回顾过去一轮市场周期,我们后知后觉的发现,许多资产变化趋势都是跟随美债利率而变化的。我们依稀记得,疫情期间联储大放水后,如期而至的A股全市场高潮,以及一年之后的商品牛市。而自联储进入加息周期以来,A股也陷入了周期下行阶段!因此,我们觉得美债作为全球资产定价之锚的称号是名副其实的! ②而美债利率将下行,联储将在明年正式进入降息周期,也是摆在台面上的事情了。那么,降息将在股市和期市如何影响,便是至关重要的问题了。

然而,在我们初步搜索了资料之后却惊讶的发现,美债收益率和A股资产的相关性规律竟然不是一个公认的结论。例如海通的某玉根就认为,从长期看二者没有明显的相关性。从图表上看似乎支持他的结论,但与我们的自觉相悖!

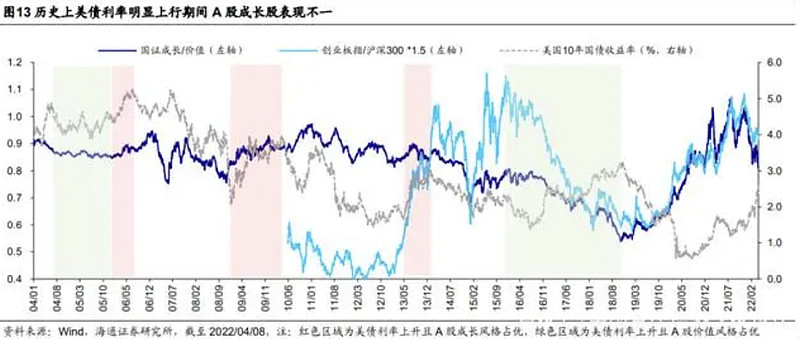

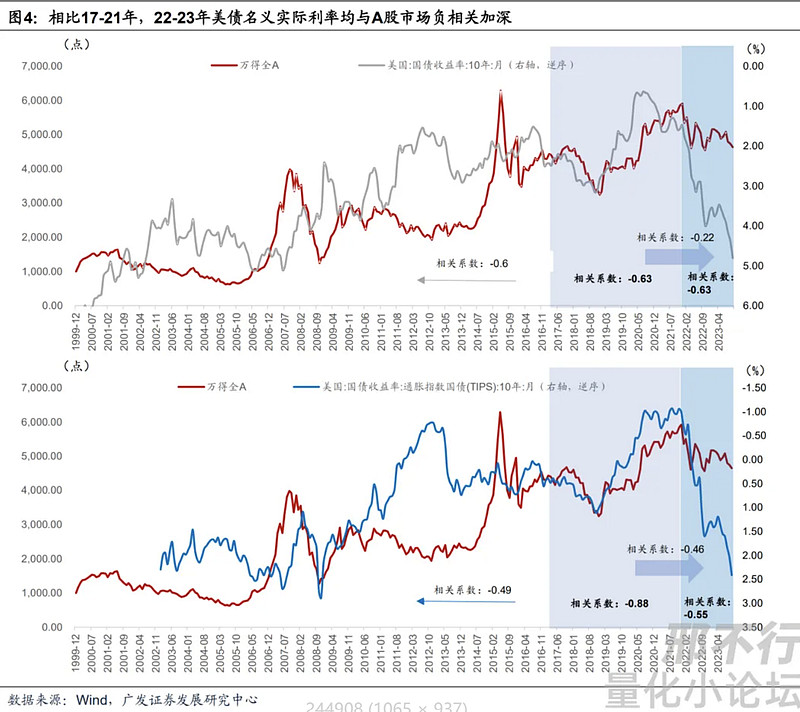

进一步搜索资料,我们发现:美债收益率与A股市场的相关性其实是在逐渐加深的。从下图可以看到,17年之前的全市场指数与美债相关性的确不强。但在17年之后几乎是同向变化的(完全的负相关)!而从上面海通的图中也可看到,17年之后的A股成长股和美债收益率几乎是严格负相关的。这些观察是符合我们的直觉的。

负相关性仅是现象,背后的成因才是本质!能够通过现象看到的本质,即是将来可付诸实践的规律! 那么,美债收益率和A股资产的这种“日渐加深”的相关性背后的成因到底是什么呢?我们在天风的研报中找到了答案——17年以来的互联互通、纳入MSCI等一系列机制带来的资本市场的开放性增强。A股与全球金融市场的联通性加强了,不再是相对封闭的独立市场了。“北水”/外资成为了A股市场中的一股重要的定价力量,而外资的流向则严格与美债收益率(即以美元计的无风险收益率)呈强相关性。

资金成本高时(美债收益率上行),资金从新兴市场流出,回流美国本土的固守市场,造成新兴市场的资产价格普遍下跌;而资金成本低时(美债收益率下行),资金流出美国本土的固守市场并流向全球新兴市场,风险类资产定价基准便水涨船高。

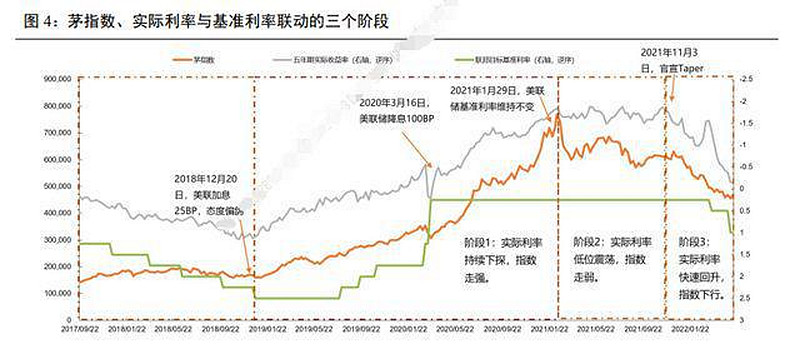

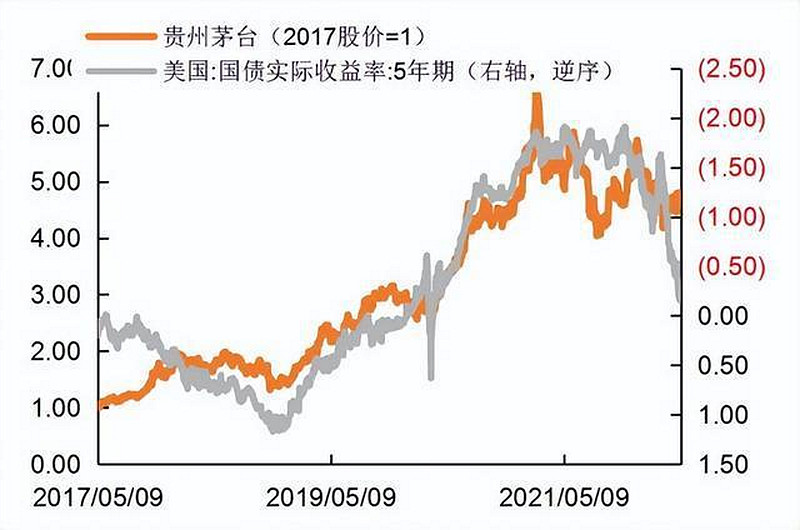

同理,21年高点时期的各种“茅”,其实都是一些低成长而收益稳定的资产,本质上是类债券资产。因此在成熟市场中的定价水平受利率(货币)环境的影响更大。这些明星股票在当时以价投、白马、核心资产等等名称被抬升估值到令人咂舌的地步,本质上和当时的低利率环境密切相关。而在21年7月之后进入加息周期后,这类资产的下跌情况也不用我们在此赘述了。

其实,上述所回答的第一个问题,也直接得到了第二个问题的答案——进入(或者即将进入)降息周期之后,A股的资产定价基准也会因为外资的再次流入而发生相应变化。不论是成长股,还是稳定性更好的价值股,都会迎来又一次周期上行。因此,目前市场上各路大咖都一致看好后市的股市,也就不足为奇了!

只要做好准备,在人生中抓住几个机会,迅速地采取适当的行动,去做简单而合乎逻辑的事情,这辈子的财富就会得到极大的增长。

上面提到的这种机会很少,它们通常会落在不断地寻找和等待、充满求知欲望而又热衷于对各种不同的可能性作出分析的人头上。

————芒格

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

发表回复